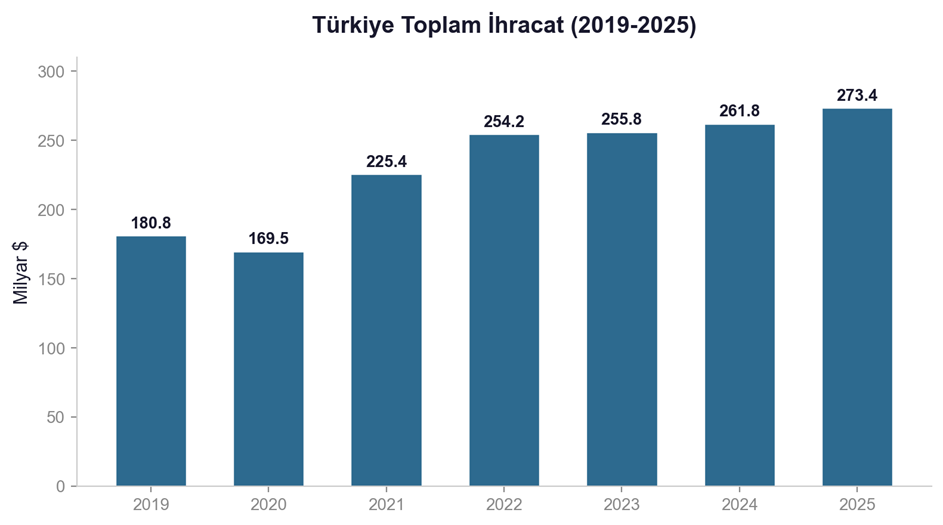

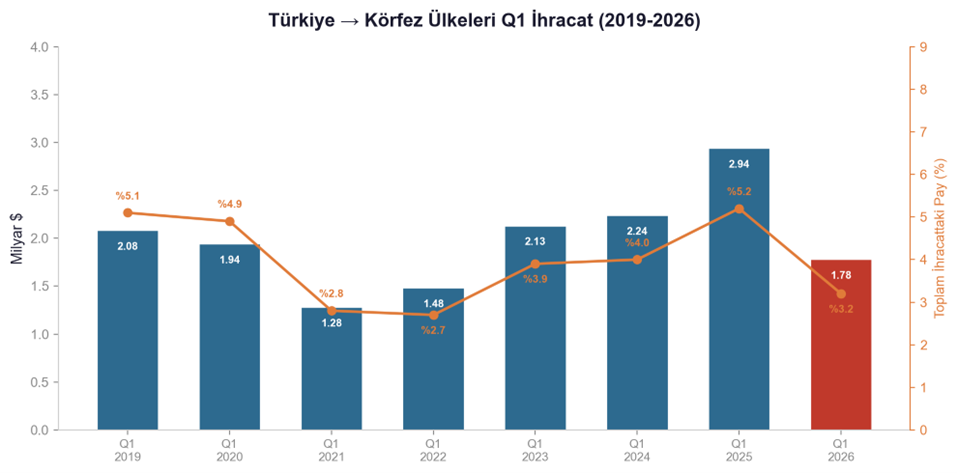

Türkiye 2025 yılını 273,4 milyar dolarlık ihracatla tamamladı. Bu tabloda Körfez ülkelerine yönelik ihracat 11,75 milyar dolarla toplam ihracatın yüzde 4,3'üne ulaştı ve son dört yılın en yüksek seviyesini gördü. Çeyreklik bazda da ivme güçlüydü: 2025'in ilk çeyreğinde Körfez'e ihracat 2,94 milyar dolarla rekor kırarken, bu pazarın toplam ihracattaki payı yüzde 5,2'ye çıktı.

Ancak 2026'nın ilk çeyreği bu trendi sert biçimde test etti. Hürmüz Boğazı'nın fiilen kapanmasıyla birlikte Körfez'e ihracat 1,78 milyar dolara geriledi, yüzde 39'luk bir düşüşle tek bir çeyrekte 1,16 milyar dolarlık kayıp yaşandı. Mart ayında düşüş yüzde 59,7'ye ulaştı. Ancak 7 Nisan akşamı gelen ateşkes haberi tabloyu yeniden şekillendiriyor. Peki gerçekte ne oldu, nereye gidiyoruz?

Düşüşün Anatomisi: Talep mi, Lojistik mi?

Rakamlara ilk bakışta "Körfez bizi istemiyor mu?" sorusu akla gelebilir. Ancak verileri ayrıştırdığımızda tablo farklı. Düşüşün yaklaşık yüzde 45'i tek bir kalemden geliyor: mücevher. BAE üzerinden yürüyen altın ve kıymetli maden ticareti Mart'ta yüzde 93 geriledi. Bu düşüş fiziki lojistikten çok finansal akışların kırılmasıyla ilgili spekülatif bir kalem. Mücevheri dışarıda bıraktığımızda çekirdek ihracattaki düşüş yüzde 40 civarında ve bunun sebebi deniz yolunun kapanması.

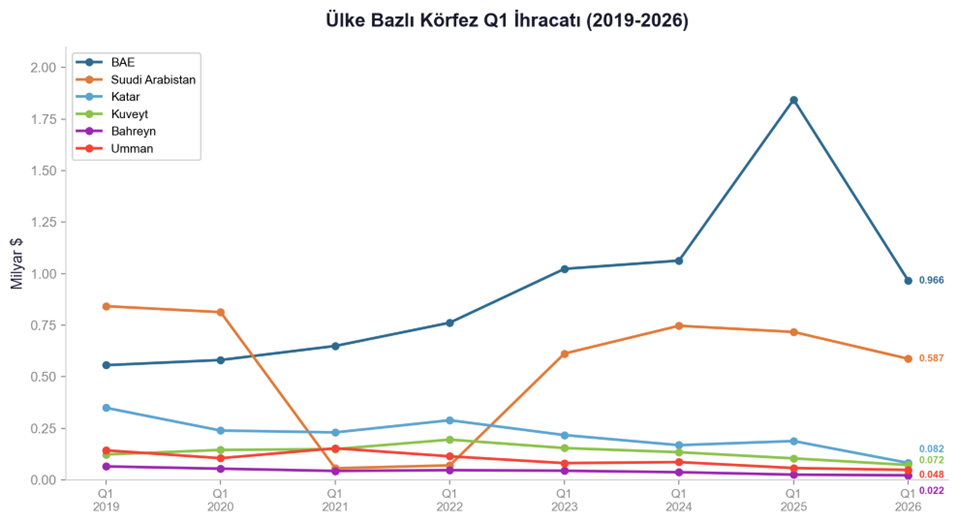

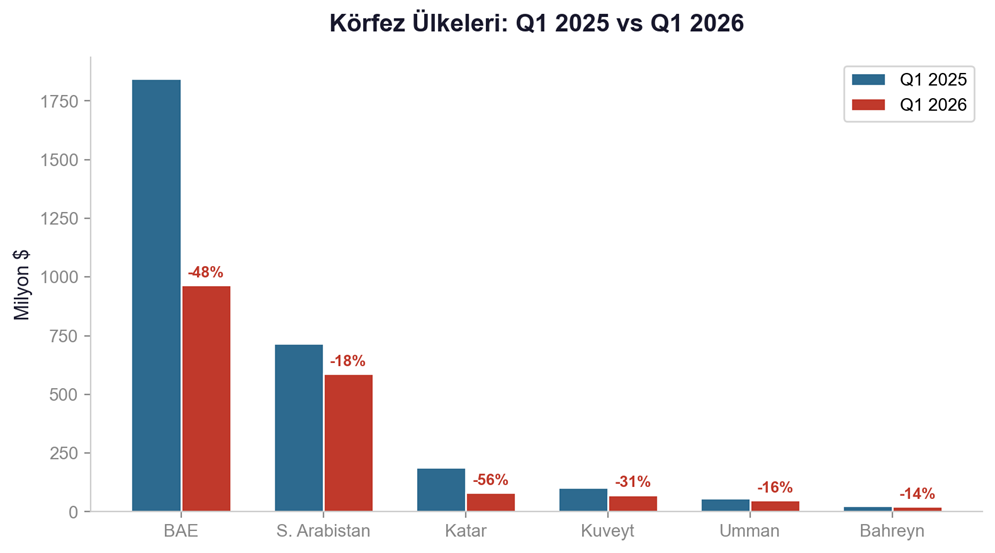

Ülke bazında bakıldığında en sert düşüş yüzde 56 ile Katar'da yaşandı. BAE yüzde 48, Kuveyt yüzde 31 geriledi. Suudi Arabistan ise yüzde 18'lik düşüşle görece dayanıklı kaldı. Kara yolu erişiminin korunması burada belirleyici oldu.

Sektörel kırılım da aynı hikayeyi anlatıyor: denize bağımlı çelik yüzde 80, hazırgiyim yüzde 67, mobilya yüzde 69 geriledi. Buna karşılık TIR ile Suriye-Ürdün koridorundan ulaşabilen yaş meyve ve sebze ihracatı yüzde 165 arttı. Hava yoluyla taşınabilen elektrik-elektronik ise yüzde 9 büyüdü. Mesaj açık: talep yerinde, sorun rotada.

Ateşkes Ne Getiriyor?

7 Nisan akşamı Trump'ın ilan ettiği 2 haftalık ateşkes, Hürmüz Boğazı'nın "kontrollü geçiş" ile yeniden açılması koşuluna bağlandı. İran kabul etti; müzakereler 10 Nisan'da İslamabad'da başlıyor. Petrol fiyatları haberin ardından yüzde 16 geriledi.

Olumlu bir gelişme, ancak temkinli olmakta fayda var. Analistler Boğaz tam açılsa bile normalleşmenin aylar alacağını öngörüyor. Bölgede hâlâ 170'in üzerinde konteyner gemisi mahsur durumda. Savaş riski sigortası kriz öncesi yüzde 0,15'ten yüzde 2,5-5,0 bandına fırladı ve kısa vadede geri dönmesi zor görünüyor. Nakliye şirketlerinin operasyonel olarak bölgeye dönüşü en iyimser tahminle 2 ay sürecek; hat bazlı booking akışlarının yeniden kurulması, gemi rotalarının planlanması ve liman kapasitelerinin normale dönmesi zaman alacak.

Navlun tarafında da tablo henüz rahatlama sinyali vermiyor. Küresel konteyner endeksi (WCI) 2023 sonunda 1.400 dolar seviyesindeyken, Temmuz 2024'te 5.800 dolara fırlamış, Şubat 2026 itibari ile 1300 dolar bantlarından, Nisan 2026 itibarıyla 2.287 dolar civarına yükselmiş durumda. Orta Doğu rotalarında ise haftalık oranlar yüzde 41'e yakın artış gösterdi. Bunker yakıt fiyatları kriz döneminde ton başına 530 dolardan 1.053 dolara kadar çıktı.

Dolayısıyla ateşkes önemli bir sinyal, ama yarın gemiler kalkmaya başlayacak anlamına gelmiyor. Bir geçiş dönemine giriyoruz ve bu dönem dikkatli gözlem gerektiriyor.

Bursa İçin Ne Anlama Geliyor?

Bursa, Türkiye'nin dördüncü büyük ihracat merkezi olarak Ocak 2026'da 1,39 milyar dolarlık ihracat gerçekleştirdi. Şehrin lokomotif sektörleri olan otomotiv, tekstil, hazırgiyim ve makine tam da bu krizden en çok etkilenen segmentler: orta-yüksek hacimli, deniz yoluna bağımlı, navlun artışına duyarlı ürünler.

Normal koşullarda Mersin'den Jebel Ali'ye 5-15 günde ve 3.000-3.800 dolara ulaşan bir konteyner, kriz döneminde Ümit Burnu üzerinden 30 günü ve 5.000-7.000 doları buluyor. Bu maliyet artışı düşük marjlı ürünlerde doğrudan rekabet gücünü etkiliyor.

Ancak alternatif koridorlar şekilleniyor ve Bursa'nın sanayicisi için somut seçenekler sunuyor. Suriye-Ürdün kara hattı 10 yılı aşkın bir aradan sonra 2026'da tam operasyonel hale geldi ve Mart krizinde acil devreye girdi. Yaş meyve sektörünün yüzde 165 büyümesi bu koridorun işe yaradığının kanıtı. Irak Kalkınma Yolu projesi 17 milyar dolarlık yatırımla Büyük Faw Limanı'ndan Türkiye sınırına 1.200 kilometrelik bir koridor inşa ediyor; ilk fazı 2028'de tamamlanacak ve deniz yoluna göre yüzde 30 maliyet tasarrufu vaat ediyor. Mersin-Umm Qasr TIR hattı ise halihazırda aktif bir alternatif olarak kullanılıyor ve 7 gün altı transit süresi sunuyor.

Bu koridorlar Bursa'nın Körfez'e erişiminde denize olan bağımlılığı azaltma potansiyeli taşıyor. Özellikle otomotiv yan sanayi ve makine gibi orta hacimli, orta-yüksek değerli ürün grupları için kara yolu alternatifleri maliyet-etkin çözümler sunabilir. Tekstil ve hazırgiyim gibi hacimli ürünlerde ise navlun artışının etkisi daha belirgin hissedilmeye devam edecek.

Orta Vadeli Görünüm

Büyük resme bakıldığında Körfez pazarının yapısal cazibesi yerinde. Körfez ülkelerinin toplam ithalatı son 5 yılda 362 milyar dolardan 740 milyar dolara, yani 2 katına çıktı. BAE 2025'te petrol dışı ticarette ilk kez 1 trilyon dolar eşiğini aştı. Vision 2030 kapsamında Suudi Arabistan'ın demir-çelik ithalatı yüzde 37, makine ithalatı yüzde 25 büyüdü. Körfez ülkeleri gıdanın yüzde 85'ini ithal ediyor. Türkiye'nin bu pazardaki payı yüzde 1,4 ve büyüme alanı geniş.

Mevcut kriz konjonktürel, yapısal değil. Ateşkes olumlu bir sinyal ve müzakerelerin seyri belirleyici olacak. Ancak kısa vadede lojistik normalleşme zaman alacağından, bu geçiş döneminde hem rota alternatiflerini hem de piyasa dinamiklerini yakından izlemek en sağlıklı yaklaşım. Körfez kapısı kapanmadı, sadece açılma biçimi değişiyor.

ABD-İran çatışması senaryosu, Türkiye için kısa vadede ağırlıklı olarak negatif etkiler barındırmakla birlikte, ülkenin jeostratejik konumundan kaynaklanan fırsatları da beraberinde getirmektedir. Risk yönetimi açısından enerji arz çeşitlendirmesi ve lojistik altyapı yatırımlarının hızlandırılması kritik önem taşımaktadır. Türkiye'nin bu senaryoda net kazanç elde edebilmesi, fırsatları proaktif biçimde değerlendirme kapasitesine ve makroekonomik dayanıklılığına bağlı olacaktır.

Kaynaklar

TİM, 2025/2026 Konsolide İhracat Verileri (tim.org.tr)

GCC-Stat, Foreign Trade Statistics 2024 (gccstat.org)

Drewry World Container Index / Freightos FBX (drewry.co.uk / freightos.com)

Maersk, Middle East Operational Update 14, Mart 2026

UNCTAD, Review of Maritime Transport 2024/2025 (unctad.org)

DHL, Global Connectedness Report 2026 (group.dhl.com)

NBC News, "Trump announces 2-week Iran ceasefire", 7 Nisan 2026 (nbcnews.com)

Al Jazeera, "Trump announces two-week ceasefire as Iran agrees to reopen Hormuz Strait", 7 Nisan 2026 (aljazeera.com)

Ticaret Bakanlığı, 2026 Ocak İhracat Raporu (ticaret.gov.tr)

GASTAT, SA Monthly Trade Bulletin (stats.gov.sa)

FCSA, BAE Non-Oil Trade Report 2025 (fcsc.gov.ae)